新闻资讯

聚焦企业新动态,刷新行业新认知

2026年6月,中国互联网支付领域迎来了一个历史性的转折点。

随着支付宝推出全端AI化应用“阿宝”,微信支付则发布“AI专属卡”,腾讯与阿里的博弈正式从“扫码/刷脸时代”跨入“智能体(Agent)时代”。这场竞争的本质不再仅仅是资金结算权的争夺,而是关于谁能成为AI时代用户与服务之间的“第一交互入口”。

Part 01 双雄“亮剑”:争相押注AI支付

在这场名为“AI原生支付”的突围战中,阿里与腾讯几乎同时拿出了颠覆性的方案。

微信支付:发布“AI专属卡”

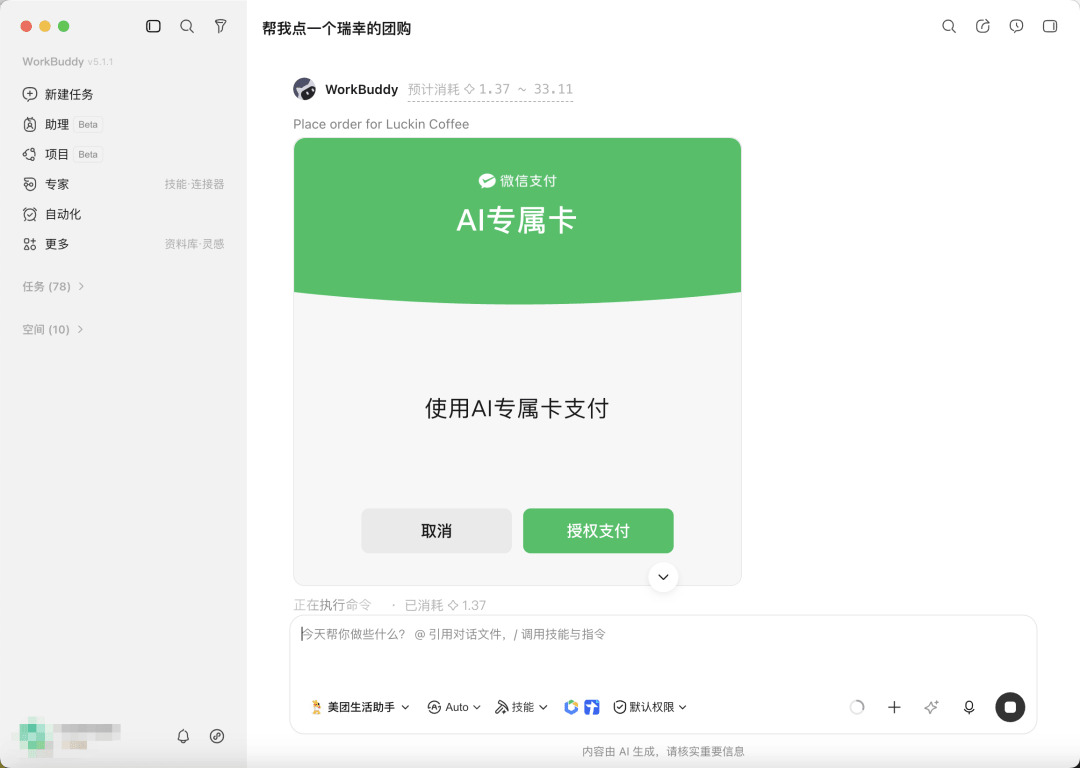

6月17日,微信支付正式发布“AI专属卡”。简单来说,通过微信支付AI专属卡,你能在和Agent的对话中提出消费需求,从智能推荐到下单支付,它帮你搞定。

AI专属卡,能怎么用?

目前,微信支付AI专属卡已支持在Work Buddy里使用。你可以在“专家”页面召唤“美团生活助手”,和它说说想吃什么想玩什么,借助微信支付AI专属卡购买团购,到店核销使用。

该卡实行“专款专用”,消费上限由用户充值金额决定,且每一笔支付都必须经过用户验密确认,解决了AI自主决策下的资金失控风险。

与此同时,微信发布了“AI接入工具箱2.0”,通过多语言适配、Token消耗锐减50%等底层优化,旨在让全球任何一个第三方智能体都能像呼吸一样自然地接入微信支付能力。

支付宝:发布全端AI化应用“阿宝”

6月16日,蚂蚁集团正式发布全端AI化应用“阿宝”。

在产品形态上,“阿宝”将原先臃肿、货架式的App折叠进一个极致简洁的对话框。用户只需“往右一滑”,即可通过自然语言指令直达公积金查询、叫车、点外卖等上万种生活服务。这种“对话即服务”的逻辑,试图将支付宝从一个金融工具重塑为一个能够“理解意图、直接办事”的超级助手。

在资金安全保障上,所有涉及资金变动、支付扣款的环节,最终必须强行跳转至用户的独立界面,由用户本人进行验密或生物识别确认 。

Part 02 路径不同:支付宝向左,微信向右

在这场交锋中,阿里与腾讯展现出了截然不同的进化基因,这决定了它们在AI时代的生存姿态。

支付宝的“堡垒思维”: 作为工具属性极强的金融平台,支付宝最核心的焦虑在于“人找服务”的链路太长。阿宝的出现是典型的“中心化重构”,阿里试图通过建立一个强有力的原生入口,把散落在各处的小程序生态重新收拢,从而捍卫其在流量分发和用户关系中的主导权。

微信支付的“森林策略”: 依托社交关系的母体,微信本质上是一个去中心化的生态系统。微信支付不需要一个显眼的AI大入口来分流,而是选择化身为“隐形基建”。通过AI专属卡和高效的工具包,微信将支付能力“原子化”地注入到千千万万个外部Agent中,让支付像空气一样渗透进社交、办公、娱乐的每一个对话流里。

Part 03 押注背后的焦虑:防范“第二次管道化”

巨头们为何在此时不计代价地押注AI支付?深层动因源于对“第二次管道化”的极端焦虑。

过去十几年中,中国第三方支付行业成功主导了“银行的第一次管道化”。彼时,用户越来越少直接打开各家银行的App,而是将银行卡深度绑定进支付宝、微信支付等前端平台中,导致银行退居后台仅承担资金清算,彻底失去了对高频消费场景与用户第一交互关系的掌控力。

在智能体时代,AI Agent的兴起极有可能开启“第二次管道化”,而这一次被弱化、被边缘化的对象将是支付宝和微信支付自身 :未来消费流程将高度智能化。例如,用户只需对智能终端说一句“帮我订一张周末去东京的机票和酒店”,系统AI将自动调用底层的比价服务、旅行平台和支付接口完成全链路交易。在整个链路中,用户甚至感知不到使用的是哪家支付机构。

为了避免在“机器决策”时代彻底隐形,巨头们必须抢先卡位。AI支付的战略意义在于“夺取交互主权”。通过定义智能体代人花钱的规则(如京东A2P2协议或支付宝AMP协议),巨头们试图在“机器经济”中重构商业规则的制定权,确保即便在交互界面消失的情况下,自己依然是那枚不可或缺的商业底层筹码。

写在最后

腾讯与阿里的这场AI支付之战,远非一次简单的产品迭代,它是对过去“入口—流量—转化”这一旧模式的终结。

尽管AI支付、智能体自主收付以及行业协议标准的竞速推进,正在为实体经济和服务产业注入极高的运转效率,但大模型幻觉带来的财产风险、平台与消费者的法律免责博弈,以及过度无感支付带来的负债风险,依然是横亘在AI支付大规模普及面前的合规鸿沟。

在这场变革中,谁能率先筑起最稳固的信任基石,谁就将拿到通往下一代智能经济时代的“船票”。

粤公网安备44010602012222

粤公网安备44010602012222