新闻资讯

聚焦企业新动态,刷新行业新认知

随着2025年经营周期的结束,国内主要服饰上市公司陆续发布年度业绩预告。深圳歌力思服饰股份有限公司(以下简称“歌力思”)、朗姿股份有限公司(以下简称“朗姿股份”)和安正时尚集团股份有限公司(以下简称“安正时尚”)三家企业发布的2025年度业绩预告呈现出显著分化:歌力思成功实现扭亏为盈,朗姿股份净利润大幅跃升但主要依赖非经常性收益,而安正时尚则深陷亏损泥潭。以下从业绩预告、影响因素、总结分析三方面进行系统梳理。

业绩预告

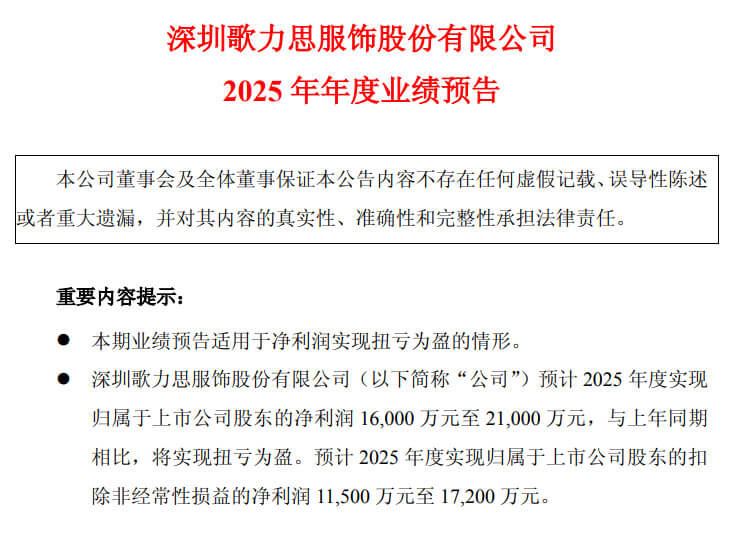

歌力思:预计2025年度归属于上市公司股东的净利润为1.6亿元至2.1亿元,同比实现扭亏为盈;扣除非经常性损益后的净利润为1.15亿元至1.72亿元,显示主营业务已恢复盈利能力。

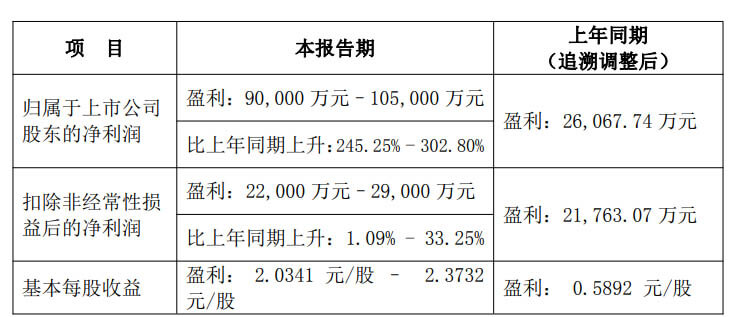

朗姿股份:预计2025年度归属于上市公司股东的净利润为9亿元至10.5亿元,同比增长245.25%至302.80%,创历史新高。

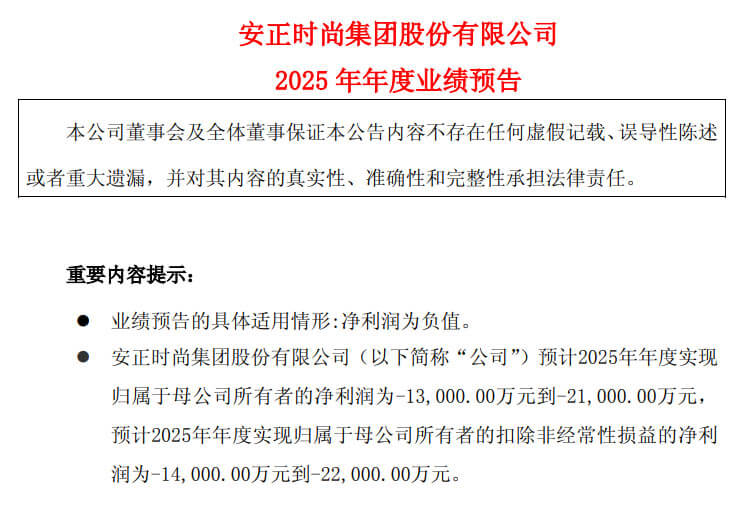

安正时尚:预计2025年度归属于母公司所有者的净利润为-1.3亿元至-2.1亿元,扣除非经常性损益后的净利润为-1.4亿元至-2.2亿元,延续亏损态势,且亏损幅度扩大。

影响因素

歌力思:多品牌协同与运营提效驱动盈利修复

歌力思的业绩回暖源于内生增长与精细化管理的双重发力:

品牌矩阵稳健发展:剔除Ed Hardy出表影响后,公司营收同比增长约1%-5%。国际品牌如self-portrait、Laurèl和IRO在中国市场表现亮眼,线上线下融合成效显著。

费用管控见效:通过加强“品销合一”策略与预算管理,国内市场费用率下降,推动利润提升。

海外业务优化:加速关闭低效门店,控制成本,海外利润明显改善。

投资收益贡献:参股公司百秋尚美经营向好,带来稳定的投资收益。

资产减值拖累:因IRO海外收缩,对前海上林相关商誉及商标计提减值6,000万–8,000万元,部分抵消了经营利润。

整体来看,歌力思的盈利具有较强可持续性,核心来自主营业务的实质性复苏。

朗姿股份:非经常性收益主导利润高增

朗姿股份的业绩暴增并非源于主业扩张,而是由一次性金融操作驱动:

公司于2025年处置若羽臣部分股权,并将剩余股权重分类为交易性金融资产,由此确认投资收益及公允价值变动损益合计约7.25亿元。

根据会计准则,该部分收益计入非经常性损益,意味着其扣非净利润增幅远低于账面净利润。

尽管医美与女装主业可能保持稳定,但全年利润高度依赖资本运作,缺乏持续性支撑。

安正时尚:多重资产减值导致深度亏损

安正时尚的亏损主要由子公司礼尚信息业务失败引发连锁反应:

商誉减值:礼尚信息新业务未达预期,计提商誉减值6,300万元;

存货跌价:计提存货跌价损失1.07亿元,同比增加3,300万元,主因新项目库存积压;

预付款风险:对无法收回的预付货款计提减值4,000万–6,000万元;

投资性房地产减值:受房地产市场下行影响,计提减值2,000万元。

上述减值合计高达2.3亿–2.5亿元,远超正常经营亏损,反映出公司在战略拓展与风控方面存在明显短板。

总结

2025年,三家服饰企业在复杂消费环境下的表现折射出不同的战略路径与经营能力:

歌力思展现出较强的抗风险能力和品牌运营韧性。通过聚焦核心品牌、优化渠道结构、严控成本,成功实现从亏损到盈利的转变,且盈利质量较高,具备长期发展潜力。

朗姿股份虽录得巨额利润,但本质是“财务性收益”驱动,其主业增长动能仍需观察。投资者应警惕利润不可持续的风险,关注未来扣非净利润的真实表现。

安正时尚则暴露了激进扩张与资产管理的脆弱性。子公司失控、存货积压、预付款坏账等问题集中爆发,不仅拖累当期业绩,更可能影响公司信用与融资能力,亟需战略收缩与内部整顿。

综上,在行业整体承压背景下,精细化运营、聚焦主业、审慎扩张成为服饰企业穿越周期的关键。

数据来源:品牌公布的业绩预告

文章来源:中服网

粤公网安备44010602012222

粤公网安备44010602012222