新闻资讯

聚焦企业新动态,刷新行业新认知

2025年,中国内衣行业迈入重构新周期。随着“她经济”迈向深度悦己的新阶段,女性对内衣的诉求已从传统的“聚拢、塑形”彻底转向“轻薄、无感”。昔日国际巨头黛安芬的全面退场,标志着外资主导时代的落幕;在这一宏观背景下,国内传统内衣巨头与新锐品牌展开了激烈的存量博弈。

通过剖析维珍妮、都市丽人、安莉芳控股和汇洁股份这四家代表性企业的2025财年数据,我们不仅能看到企业个体在阵痛与转型中的不同抉择,更能洞察整个中国内衣行业竞争态势的底层逻辑变迁。

一、财报透视:四大巨头的战略分野

2025年,这四家头部企业的财务表现呈现出截然不同的切面,其背后的战略选择揭示了传统品牌在面对行业大洗牌时的多维突围路径。

维珍妮:IDM模式护城河与跨品类红利

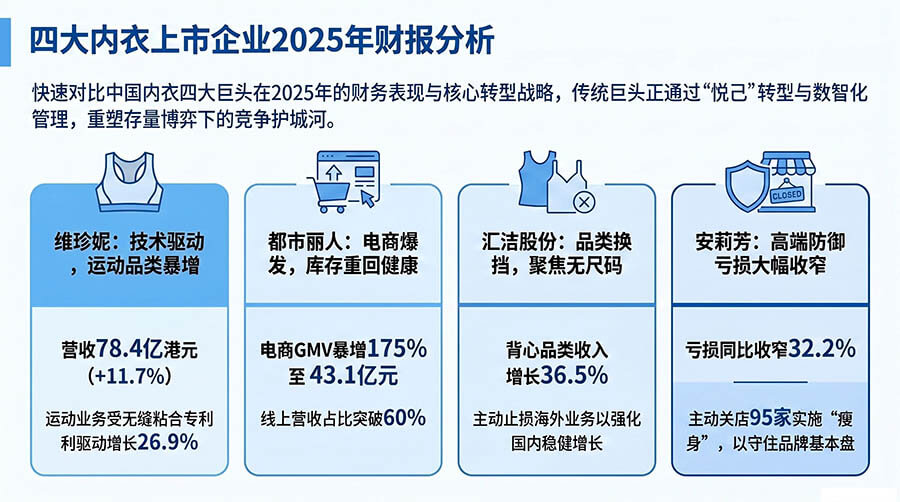

作为全球供应链龙头,维珍妮在2025财年展现了极强的抗风险能力,营业收入达78.40亿港元(同比增长11.7%),归母净利润激增28.4%至1.839亿港元。

维珍妮的逆势高增,核心在于业务结构的成功跨界与深度技术绑定。其传统的贴身内衣业务仅微增3.0%,但运动产品业务在专利无缝粘合技术的驱动下,收入暴增26.9%至29.341亿港元。

这表明,内衣制造的技术壁垒正被成功降维打击至运动服饰领域,IDM(创新设计制造)模式赋予了企业跨越单一品类周期的强劲动能。

都市丽人:电商与第二曲线全面爆发

2025年都市丽人实现营收29.54亿元(同比微降1.86%),净利润1.23亿元(同比略降2.18%)。表面看业绩平稳,但其实质是经营体质的根本性修复。

公司经营的核心亮点在于“轻装上阵”与“全渠道。其总库存降至6.58亿元,且新货占比高达64%,彻底走出了此前的库存泥潭。更具颠覆性的是,其2025年电商GMV同比暴增175%至43.1亿元,线上营收占比突破60%;同时,开辟的第二曲线“纯棉居物”品牌收入大增50%。

可见,都市丽人正在从传统的线下大店模式,成功切换为适应新流量生态的“线上高举高打+线下精细化”模式。

汇洁股份:“壮士断腕”与品类换挡

汇洁股份2025年营收创下30.02亿元的新高(同比增长1.61%),但净利润却同比下降30.66%至5481.65万元。然而,公司却抛出了每10股派8元的超高分红方案。

汇洁股份利润的大幅下滑并非基本面恶化,而是战略止损的短期阵痛。公司果断终止了北美Understance品牌的运营,产生约4600万元的一次性损失,若剔除此影响,国内业务净利润实际稳健增长了16.13%。在产品端,其传统的文胸收入萎缩9.75%,但包含“无尺码”在内的背心品类收入大增36.51%至5.88亿元。

这印证了汇洁已成功实现产品从“复杂结构”向“标准化、舒适化”的艰难换挡。

安莉芳控股:高端市场的防御性“瘦身”

相较于其他三家,主打高端市场的安莉芳仍在经历阵痛。2025年公司收益11.70亿港元(微增1.51%),但仍亏损2.53亿港元(亏损同比收窄32.2%)。

面对线下高端百货业态的持续疲软,安莉芳采取了“关店止损+线上清库”的防御策略。全年净减少95个零售点,并通过线上渠道促销去库存(线上收入占比提升至38.4%)。虽然这一定程度上拖累了毛利率,但亏损的大幅收窄说明缩编策略初见成效,其旗舰品牌安莉芳依然稳健(销售额增8.2%),守住了高端品牌的核心基本盘。

二、中国内衣行业的竞争新态势

基于上述四家巨头的数据表现,2025年中国内衣市场的竞争逻辑已经发生了深层次的重构:

竞争内核迁移:从“性感叙事”到“科技悦己”

新锐品牌(如Ubras、蕉内)凭借“无尺码”、“无感”概念快速崛起,一度打得传统品牌措手不及。但2025年的财报显示,传统老牌已经完成了“舒适化改造”的觉醒。汇洁股份背心类产品的大爆发、维珍妮无缝粘合科技服饰的畅销,无不说明传统企业正在利用自身深厚的研发底蕴,在“硬科技”领域重筑护城河。

供应链重塑:全球化抗风险与柔性快反的较量

内衣是服装中工序最复杂、SKU最庞大的品类之一,库存积压是传统品牌的“重担”,都市丽人、安莉芳均曾深受其害。2025年,行业竞争已从前台的营销深入到后台的供应链。维珍妮将85%的产能布局在越南,成功对冲了地缘政治与国内劳动力成本上升的风险,同时将国内的生产基地定位为快反中心。这种“海外大底盘+国内快反单”的供应链重构,以及都市丽人基于数字化实现的“高新货占比、低库存运转”,代表了内衣企业向快时尚化、精益化管理的必然趋势。

结语

四大传统内衣巨头在经历阵痛后,凭借各自的优势找到了多维突围的路径。从安莉芳的防御性瘦身、汇洁股份的果断换挡,到都市丽人全渠道生态的修复以及维珍妮科技赋能下的跨界高增,无不印证了传统品牌在面对新锐品牌冲击下已经觉醒。唯有加快产品创新化、渠道全域化、生产精益化,才能在新周期中站稳脚跟。

粤公网安备44010602012222

粤公网安备44010602012222